◎医師にお勧めの資産形成の方法は?

当ブログをご覧の医師の方は、資産形成や資産の管理についてじっくり考えたことがありますか?

医師は多忙な方も多いので、なかなか細かいお金のことまで気が回らないかもしれません。まあ無理もないですね。

しかし、一般的に高給取りな医師といえども、金銭管理がずさんだったりすると思ったよりも資産は増えないと思います。

(*仕事のストレスで散財してしまったり…)

そこで、このページでは多忙な医師の方にお勧めの資産形成の方法をまとめてみました。

(*医師である自分も実践中です!)

「資産形成」と言っても別に大層なものではなく、意外と簡単なことを意識したり、ひと手間かけるだけでも資産形成のスピードは全く変わってきます。

当ページの内容は特に難しいものではありませんが、知っているのと知らないのとでは将来的に大きな差が出ると思うので、是非ご覧になってみてください!

◎「医師としての収入アップ」「節約」「資産運用」の3つが大事!

さて、医師に限りませんが、「資産形成の方法」は大きく分けて3つの要素に分けて考える必要があると思います。

すなわち、「収入を増やす」「支出を減らす(節約)」「築いた資産を守る(資産運用)」の三本柱です。

では、これら3つの要素に分けて資産形成の方法を解説していきます。

◎医師が収入を増やす方法

医師が収入を増やす方法として手っ取り早いのは、「当直等のアルバイトを増やす」もしくは「転職して給料の高い病院に勤める」のいずれかでしょう。

そして、これらの方法を取る場合にお勧めなのが「医師転職サイト」に登録して利用(登録費や年会費等は無料です)することです。

お勧めの医師転職サイトとしては「エムスリーキャリア(m3.comと同じ運営会社)」や「医師転職ドットコム(約4万件の求人あり)」等があります。

医師転職サイトに登録すると常勤以外にも非常勤や当直のアルバイト等の求人が数多く(数万件以上)掲載されています。

医局でアルバイトを紹介されるものの報酬等に不満がある方や、円滑に医局を辞めて転職したい方は医師転職サイトの利用は必須ですよ!

参考記事→エムスリーキャリアの評判は?医師転職サイトを徹底比較!

また、医局を円滑に辞めたい方は医局の辞め方-退局を希望する医師が必ずすべきことのページも参考にしてみてください。

◎医師が支出を減らす方法(節約)

資産形成を考える上では「収入を増やす」だけでなく、「支出を減らす(=節約)」のも重要です。

そして、上手に節約をする上で大事なのは、支出の中でも特に「固定費を見直す」ということです。

固定費と言うのは家賃(あるいは住宅ローン)や保険料、通信費等、毎月同じように出ていくお金のことです。

一般的に、節約はあまり細かいことをちまちまやるよりは、固定費を見直した方が簡単で大幅な節約につながることも多いです。

と言うのも、固定費は一度見直してしまえば後は特に意識しなくても節約の効果がずっと続くので、手間の割に効果が大きいのです。

(逆に、ちまちまやるのは手間の割に効果も小さいので、やるとしても固定費の見直しが済んでからにしましょう)

特に、人生で一番大きな買い物と言われる「住宅の購入(ひいてはローン返済)」と、二番目に大きな買い物と言われる「保険(生命保険)選び」は要注意です。

これらを見直すと効率の良い固定費削減ができるのではないかと思います。

◎「保険の見直し」は節約の効果大!

ちなみに僕はマイホームを購入しましたが、賃貸とどちらにするか迷っている方は医師がマイホームを購入した感想-メリットとデメリットのページもご覧になってみてください。

また、ローンを組む際に加入する必要のある「団体信用生命保険(団信)」は生命保険の一種なので、既に契約中の生命保険を見直して保障額を下げると保険料の無駄が省けます。

なお、生命保険の見直しに関しては専門のFP(ファイナンシャルプランナー)に相談するのがお勧めです。

特定の生命保険会社に相談すると自社の商品ばかり勧められてしまいますが、中立的な立場のFPに相談することで、その人に合った商品を複数の会社の商品から選んでくれます。

生命保険を見直して保険料が削減できれば、生涯で数百万円以上の節約効果が期待できるでしょう。

ほんの数時間程度FPに相談するだけで数百万円の効果があると考えると、下手に当直のバイト等を頑張るよりよっぽど効率が良いですよね。

ちなみに、「保険チャンネル」というサービスを利用すれば質の高いFPへの相談が無料で何度でも行えるので、利用してみてください。

(*オンライン相談も可能です)

勿論、相談したからと言って無理に契約をする必要は全くありませんのでご安心を!

また、「医療保険って必要なの?」とお悩みの方は「医療保険不要論」の落とし穴-医師等の高所得者は要注意!のページも参考にどうぞ!

◎医師にはふるさと納税もお勧め!年収が高いため、相性抜群です!

実質的に節約になるのでお勧めなのが「ふるさと納税」です。既に行っている医師の方もおられるかもしれませんね。

(*ふるさと納税に関しては医師の強い味方「ふるさと納税」で簡単に節税する方法とは?のページでも解説しています)

ふるさと納税とは簡単に言うと、好きな自治体に寄付をすることでお礼の品(返礼品)がもらえ、寄付した分の税金も安くなる、という制度です。

僕も毎年ふるさと納税を行っており、1年間にたった2000円の自己負担で毎月数kgもの高級な牛肉や豚肉等を届けてもらっています。

冷凍便で届くのですが、冷凍庫に収めるのに苦労するくらい届きます。しかも味は絶品です!

ふるさと納税では肉類の他にも魚介類や野菜、果物を選ぶこともできますし、電化製品や旅館の宿泊券等、もらえる返礼品も自治体によって様々です。

ちなみにふるさと納税は、年収が多い人程、自己負担が2000円で済む範囲内でもらえる返礼品が豪華になるので、医師の方には非常にお勧めな制度です!

◎医学書を安く買う方法

医師の方は医学書を買う機会も多いと思いますが、医学書って結構高いですよね…

そこで医学書をできるだけ安く買いたい方にお勧めの方法が「民間医局」に登録して「民間医局書店」を利用することです(民間医局の登録や利用は無料です)。

(*民間医局は「レジナビ」の開催や「ドクターズマガジン」の発行等を行っている「メディカル・プリンシプル社」が運営する医療者向けのサイトです)

「民間医局」に登録している医師の方は約11万人とかなり多いです。

そして「民間医局書店」というのは民間医局に登録した医師の方限定で利用できるオンライン書店で、医学書等を5-12%割引で購入できます。

割引率は医学書の値段によって異なり、例えば5000円~29999円までなら10%割引、3万円以上なら12%割引で医学書を購入できます。

非常にお得に医学書を買えますが、「クレジットカード利用不可」、「書名の他、出版社名等を入力する手間がかかる」等の欠点もあります。

とは言え、割引率はかなり大きいので、節約にはかなり貢献してくれると思います。

また、民間医局には常勤や非常勤、当直アルバイト等の求人情報や、民間医局限定の実用的な「長期障害所得補償保険」等もあるので、これらもお勧めです!

(*僕も民間医局で「長期障害所得補償保険」に加入しています。また、「医師賠償責任保険」も民間医局だと20%の団体割引があって安いので、こちらも加入しています)

民間医局について詳しくは「民間医局」登録を全ての現役医師にお勧めする3つの理由のページも参考にしてみてください!

◎医師の資産を守る方法(資産運用)

収入を増やしたり、支出を減らしたりするだけで満足してはいけません。

忘れがちですが忘れてはならないのが、「築いた資産を守ること(資産運用)」です。

一口に資産運用と言っても色々ですが、僕が医師の方にお勧めしたいのは「ギャンブル的で博打みたいな投資」ではなく、「堅実な守りの投資」です。

「高給取りな医師に資産運用って必要なの?」と思われる方もおられるかもしれませんが、実は高給取りだからこそ行う必要があるのです。

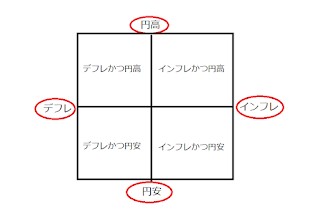

と言うのも、収入を増やしたり節約したりと言っても、これらは全て日本円に限った話ですよね。

しかし、資産を「日本円」に偏らせていると、インフレや円安等の経済状況の変化によっては大きく資産を目減りさせてしまうリスクもあります。

なお、「経済状況なんてぴんと来ない」という人も、「円安の影響で原材料費が高騰して製品の値上げが相次いでいます」みたいなニュースはよく耳にすると思います。

経済がグローバル化している以上、日本に住んでいても円安等の影響は避けられないのです。

(*医師の資産運用の必要性については医師に資産運用は不要?-誤解しがちな投資の注意点5選-のページもご覧になってみてください)

◎投資にありがちな勘違い

ちなみに、「医師は本業の収入だけで十分。本業を疎かにして投資をするのはけしからん!」みたいな人も見かけますが、これには2つの勘違いがあります。

1つは「本業の収入だけで十分」という点ですが、いくら日本円で高収入を得たところで資産の偏りがあればあっけなく資産は目減りして大損してしまいます。

(*仮に将来インフレが進んで物価が2倍になれば、現金だけしか資産を持っていない人は資産価値が半分になってしまいます)

つまり、「本業の収入を上げる」ことは大事ですが、「資産運用は手付かず」では片手落ちなのです。

2つ目の勘違いは「投資をすると本業が疎かになる」という点です。

こういう人は「投資」と言えば「一日中パソコン画面に張り付いて取引を何度も繰り返す、みたいな人(いわゆるデイトレーダー)」をイメージしてしまうのでしょう。

しかし、投資のスタイルはデイトレードだけではなく、より長期的なスタイルの投資(積立投資等)もあります。

ちなみに僕が実践しているのも「長期的な積立投資」で、毎月40万円を自動的に積立投資しています。

積立投資は最初に簡単な設定さえ済ませば後は放ったらかしておくこともできる(僕も積み立ての状況等を見るのは月に1回くらいです)ので、特に仕事の邪魔にはなりません。

多忙な医師の方にお勧めな投資の方法については医師が実践中のお勧めの資産運用-多忙な方向けの投資方法-のページで解説しているので参考にしてみてください。

◎労働者の税金は高く、資産家の税金は低い

日本では累進課税制度のため、給与所得が多ければ多い程、所得税の税率は上がっていきます。例えば年収が2000万円の人の所得税率は40%です(2020年現在)。

ちなみに、年収が4000万円以上で最高税率の45%となります。

まあ勤務医で4000万円稼ぐ人は稀でしょうが、1800万円以上で税率は40%となります。高いですね…

これに対して、株式等の投資にかかる税金は一律約20%(正確には20.315%)です。

一律約20%なので、たとえ株式等の投資で4000万円利益を出そうが1億円利益を出そうが、税率は変わりません。

最高で45%の税率の労働者よりも資産家(投資家)はかなり優遇されていると思いませんか(年収2000万円の医師→所得税率は40%、利益が2000万円の投資家→税率は約20%)?

この世界のルールは資産家が作っているので、税制面でも資産家が有利になるのは当然と言えば当然ですけどね…

まあ、労働自体が好きな人もいるでしょうが、税金面を考えると労働で収入を得るというのは非効率的なのです。

医師が資産を増やすためには当直のアルバイトを増やす等の「自分で働く」だけでなく、資産運用で「お金に働いてもらう」という観点も大事だと思います。

◎おわりに

医師にお勧めの資産形成の方法をまとめてみました。

これまであまり資産形成を意識してこなかった方は、「収入アップ」「節約」「資産運用」の三本柱を意識して資産形成に取り組んでみてくださいね!

参考記事→医局の辞め方マニュアル-医師の転職の方法や注意点-

参考記事→医師の強い味方「ふるさと納税」で簡単に節税する方法とは?

参考記事→医師に資産運用は不要?-誤解しがちな投資の注意点5選-

(*最新の投資成績や運用状況は医師がサイドFIREに至るまで【2022年6月の投資評価額:約4716万円】のページにまとめていますので参考にしてください)