◎「医療保険に加入せずに貯蓄で対応」の注意点

当ブログをご覧の皆様は「民間の医療保険」に加入されていますか?

ちなみに日本では「全体の7割以上が民間の医療保険に加入している」というデータがあります。結構高いですね~。

しかし、民間の医療保険に関してはいわゆる「医療保険不要論」を唱える方もいます。

要するに、「医療保険は不要。保険料を払う代わりに貯蓄しておけば良い」というような主張です。どこかで目にしたことのある方もおられるかもしれません。

ただ、僕はこの「医療保険不要論」に半分は賛成ですが、半分は反対です。

特に、医師等の高所得者に関しては「医療保険不要論」の主張をそのまま鵜呑みにするのは大きなリスクがあることを認識すべきだと思います。

このページでは医療保険の必要性や、「医療保険不要論」の思わぬリスクや注意点、僕自身が実践している方法等について解説していきます。

数分もあれば読めると思うので、医療保険にお悩みのある方は是非ご覧ください!

◎医療保険不要論とは

前述した「医療保険不要論」についてざっくり解説します。

簡単に言うと、「日本は公的医療保険制度が充実しているため、医療費の自己負担額は大した額にはならない(よって、民間の医療保険で備える必要はない)」という感じです。

医療費の自己負担額を払える程度の十分な額を貯蓄しておける人なら、あえて民間の医療保険に加入するメリットは乏しいのではないか」ということですね。

◎どの位の額を貯蓄しておけば良いのか?

「十分な額を貯蓄しておける人には医療保険は必要ない」と書きましたが、では「十分な額」とはいくらでしょうか?ぱっとわかりますか?

これに関しては正確なデータが見つからないのですが、医療保険不要論を唱えている種々のサイトを見る限りでは、ざっくり200万円前後となっているように思われます。

つまり、「1人当たり200万円を医療費のために取っておける」のであれば医療保険への加入は不要ということです。

ただ、この200万円という額は「平均的な所得の方」が「現行の公的医療保険制度(高額療養費制度等)」を活用した場合を想定して試算していることに注意してください!

具体的な注意点についてもう少し解説していきます。

◎高額療養費制度は所得に応じて自己負担額が増える!

「高額療養費制度」は入院等で医療費が高額になった場合、「年齢や所得に応じた上限額」を超えた額を支給してくれる制度です。

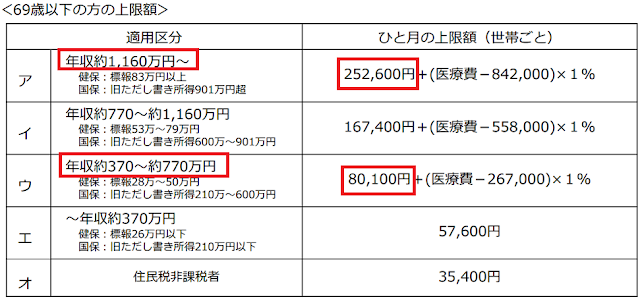

注目すべきは「(年齢や)所得に応じて自己負担額の上限は変わる」という点で、下の表をご覧ください。

(*ちなみに年齢に関しては「69歳以下」か「70歳以上」で区切られています)

(出典:厚生労働省HP「高額療養費制度を利用される皆様へ」)

この表を元に、「一月の医療費が100万円かかった場合」の「所得に応じた自己負担額(69歳以下)」について計算してみます。

<年収約370-770万円(上の表の「ウ」)の場合の自己負担額>

→80100+(100万-26万7千)×1%=8万7430円

<年収約770-1160万円(上の表の「イ」)の場合の自己負担額>

→167400+(100万-55万8千)×1%=17万1820円

<年収約1160万円以上(上の表の「ア」)の場合の自己負担額>

→252600+(100万-84万2千)×1%=25万4180円

いかがでしょうか。所得が高くなるにつれ、医療費の自己負担額が(うんざりする程)多くなることがわかると思います。

一般的に言われている「医療保険不要論」は上の表の「ウ」に該当するような「平均的な所得層」を想定して試算した上で、「貯蓄が200万円あれば良い」等としています。

しかし、医師等の高所得者は上の表の「ア」に該当してしまい、医療費の「一月の自己負担額の上限」は平均的な所得層の3倍近くなる計算です。

あくまで「一月の自己負担額の上限」なので、単純に「生涯で支払う医療費が高所得者は平均的な所得者の3倍になる」というわけではありません。

しかし、「高所得者」は「平均的な所得者」に比べて「かなり高額の医療費を自己負担しないといけないこと」は一目瞭然です。

そのため、「医療保険不要論」で必要とされる「十分な貯蓄額」は一般的なケースで想定されている「200万円」よりも多めの額を用意しておかなければならないでしょう。

どのくらい多めに用意する必要があるかは…厳密には計算できません。

ただ、高額療養費の自己負担額の上限が3倍近いこと等から考えると、少なくとも通常の2倍以上(400万円以上)は見積もっておいた方が良いのではないかと思います。

重要なのは、医師等の「高所得者」は数的に「マイナーな存在」であり、一般的な医療保険不要論ではそういった「マイナーな存在は考慮されていない」ということです。

普通は200万円貯めておけば良いのかもしれませんが、一部の高所得者は200万円では足らないかもしれませんよ、ってことですね。

◎現行の公的医療保険制度が改悪される恐れは十分にある!

さらに、医療保険不要論を考える際にもう1つ重要な点があります。

それは、「医療保険不要論」は「現行の公的医療保険制度が将来も維持されている」という大前提で考えられている、ということです。

現行の公的医療保険制度の中で特に大事なのは「自己負担額が基本的に3割」である点と、上述した「高額療養費制度」です。

財政的に厳しい状況にある日本で、「自己負担額3割」や「高額療養費制度」が将来も現行と同程度に維持できるのでしょうか?

ちなみに、「将来」と書きましたが、既に部分的に公的医療保険制度の改悪は行われています。

例えば、2018年8月以降は70歳以上の高齢者の高額療養費の自己負担額が8万100円→最大25万2600円と、大きく引き上げられています(*現役並みの所得がある場合)。

また、医療費以外でも年金の保険料アップや受給開始年齢の引き上げ等、制度の改悪はいくつもありますよね。

こうした厳しい財政の中で、「公的医療保険制度の自己負担額が現行の水準を保ち続ける」とは個人的には思えません。

そうなると、平均的な所得の方でも200万円の備えでは足りないかもしれません。高所得の方も400万円どころか、もっと備えておかないと不十分かも…世知辛いですね…

◎医療保険に加入すべきか?個人的に実践している方法

色々と書きましたが、ここで個人的に実践している医療費の備え方について書いてみます(ちなみに医師で年収は1160万円以上なので、上の表の「ア」に該当します)。

我が家の現在の状況は下のような感じです。

最低限の医療保険に加入(夫婦それぞれ月額1000円程度)

医療保険だけで足りない分は貯蓄で対応予定(夫婦で合計約500万円を準備)

では僕がこれらの方法を選んだ理由やメリットについて簡単に説明します。

◎医療保険の中で「先進医療特約」は検討する価値あり

まず医療保険ですが、加入するなら「特約」は基本的につけずに「シンプルな保障」にすべきだと思います。

特約をつけずに「入院給付金は最低限(1日5000円等)」としていけば、保険料は月額1000円程度で済みます。

逆に、ごてごてと「健康祝い金」「手術給付金」等の特約をつけるのは保険料が割高になるだけなのでやめましょう。

それらの特約をつけていっても儲かるのは保険会社だけです(健康祝い金等を給付しても保険会社側がトータルで儲かるように綿密にシミュレーションしているはずです)。

しかし、特約の中でも「先進医療特約」は検討に値すると思います。

と言うか、個人的には「先進医療特約」のために医療保険に加入したようなものです。

ただ、先進医療を受ける可能性は正直言って低いです。

しかし、万が一の時に「先進医療を受けると数百万円かかるのか…うーん…」とお金を理由に治療の選択肢を狭めることはできるだけしたくありません。

先進医療特約は通常の保障に月額100円程度を上乗せするだけでつけられるので、「万が一の際の安心を買う」という意味で、十分に許容できる支出だと考えています。

◎保険選びに迷ったら保険のプロに無料で相談を!

医療保険等について色々と書きましたが、「自分だけで選ぶのは難しそう…」と不安な方も多いかと思います。

そういう方にお勧めなのが「専門のFP(ファイナンシャルプランナー)に無料相談すること」です(僕自身もFPの方に無料相談して決めました)。

もし特定の生命保険会社に相談すると自社の商品ばかり勧められてしまいますが、中立的な立場のFPに相談すれば、その人に合う商品を複数の会社の商品から選んでくれます。

ちなみに、「保険チャンネル」というサービスを利用すれば、質の高いFPへの相談が無料で何度でも行えるので、利用してみてください。

(*オンライン相談も可能です)

勿論、相談したからと言って無理に契約をする必要は全くありませんのでご安心を!

◎医療費が心配なら健康を維持する習慣を!

将来の医療費を考えると不安になってしまうかもしれませんが、「健康を維持すること」でリスクは減らすことができます。

例えば、飲酒や喫煙等の生活習慣の見直しや、定期的な運動を心掛ける等は大事でしょう。

勿論、生活習慣に気を遣っていても病気になる時はなりますし、不慮の事故に巻き込まれたりすることもありますが、その辺りは割り切るしかありません。

ちなみに、「多忙で運動できない」という方は医師の運動不足解消にお勧め!今日からできる簡単な方法とは?のページもご覧ください。

「自宅で1日数分からできる運動」等について解説しているので、多忙な医師の方でも十分にできますよ(僕自身も毎日続けています)!

◎おわりに

「医療保険不要論」の注意点等についてまとめてみました。

医療保険の必要性については色々な考え方があると思いますが、個人的には「シンプルな保障+先進医療特約はあっても良い」という感じです。

ご自分のライフスタイルに合わせて医療保険についてよく検討してみてくださいね!

判断に迷う場合は「保険チャンネル」を利用して「無料でFPに相談する」のもお勧めです!

なお、医療保険以外の資産運用全般については下の記事で詳しく解説しているので、「資産運用のやり方がわからない…」とお悩みの方は是非ご覧になってみてください!