◎投資や資産運用が苦手な医師は多い

当ブログをご覧になっている医師の方は投資や資産運用をしていますか?

医師へのアンケート調査等によると、株式投資等の資産運用をしている医師は約4割程度で、半分以上の方は銀行預金くらいしかしてないようです。

そして、投資に手を出さない理由として多いのは「よくわからなくて不安」「怖い」といったものです。

投資に不慣れな方が不安に思う気持ちはわかります。僕も投資を始める前は「何かリスクがありそうで怖い」と感じていました。

しかし、後述するように「投資をするリスク」以外にも「投資をしないリスク」というものがあります。これは資産の多い医師だからこそ、無視できないリスクです。

一般的に医師は多忙なため、投資や資産運用についてじっくり学ぶ機会が少なく、投資等に関して漠然とした不安や恐怖が先行し過ぎている気がします。

ただ、「よくわからないから不安」というのは裏を返せば「ちゃんと理解すれば安心」とも言えるはずです。

このページでは下に列挙したような、「投資に不慣れな医師が誤解しがちな注意点」をいくつか紹介していきます。

誤解1:「高給取りな医師に投資や資産運用は不要」

誤解2:「預金残高が減らない=資産価値が減らない」

誤解3:「投資は博打と同じ。一獲千金を狙うもの」

誤解4:「投資をするなら1日中チャートとにらめっこする必要がある」

誤解5:「株価が下がると投資家は全員損をする」

現時点でこうした誤解や勘違いをされている方は当ブログ記事をご覧いただき、投資や資産運用について考える一助としていただければ幸いです。

また、医師にお勧めの具体的な資産運用の方法について知りたい方は医師が実践中のお勧めの資産運用-多忙な方向けの投資方法-のページをご覧になってみてください。

(*念のためお断り致しますが、くれぐれも投資は自己責任でお願い致します)

◎誤解1:「高給取りな医師に投資や資産運用は不要」

医師は一般的な労働者と比較して高給取りですが、だからと言って投資や資産運用をせずに全ての資産を銀行預金にする等というのはハイリスクと言わざるを得ません!

「銀行預金はノーリスク」と思われている方もおられるかもしれませんが、実はそうでもないのです。

銀行預金の何がまずいか端的に言えば、「預金はインフレに対して弱い資産」であるということです(簡単に言うと、預金しかしていない人はインフレになると損をする)。

また、いわゆる「お金持ち」を想像してみてください。

「お金持ち」の人の中で「現金(日本円)しか持っていません」という人はごく少数でしょう。彼らは現金以外に株や不動産、外貨等に資産を分散させているはずです。

彼らがなぜそうするのか、なぜ「現金だけで十分」と考えないのかは「資産を銀行預金だけに集中させることのリスク」をよく知っているからです。

「銀行預金のリスク」については下でもう少し解説します。

◎誤解2:「預金残高が減らない=資産価値が減らない」

銀行預金(普通預金や定期預金)というのは基本的に元本保証であり、勝手に残高が減ったりすることはありません。

また、1000万円までは「ペイオフ(預金保険制度)」の対象となり、仮に銀行が破綻しても預けたお金は戻ってきます。

こうした仕組みもあり、「銀行預金はリスクが低く、安心」と思われる方も多いかと思います。

しかし、注意すべきなのは「預金残高が減らない=資産価値が減らない」ではないということです。

仮に将来物価が2倍になったとしたら、お金の価値は半分になっているので1000万円の預金の実質的な価値は500万円まで目減りしています(通帳上の残高は1000万円のまま)。

繰り返しますが、預金はインフレに対して弱い金融資産なのです。

せっかく医師の仕事を頑張ってお金を貯めるだけ貯めておいても、いざ使う頃には価値が半減していたら意味がないと思いませんか?

◎補足:「卵は1つのカゴに盛るな」

少し話は逸れますが、投資の世界には「卵は1つのカゴに盛るな」という格言があります。ここで言う卵とは自分の資産のことです。

この格言の意味は、「卵を1つのカゴにだけ集中的に入れておくと、万が一そのカゴが壊れた時に全ての卵が割れてしまうから、卵は複数のカゴに入れるべし」ということです。

要するに、「一点集中」ではなく「分散投資」をすることの重要性を説いているのです。

話を戻すと、「資産の全てを銀行預金にしている」というのはまさに「卵を1つのカゴに盛っている」状態と言えます。

そうではなく、預金以外の形(株式、不動産、外貨、貴金属等)で資産を分散させておくことこそ、資産の多い医師にとってまず意識すべき点かと思います。

(*ちなみにインフレに強い資産は株式や不動産等で、デフレに強い資産は預金や国債等です)

医師は本業で十分な収入を得ることができますが、それだけでは資産は日本円に偏ってしまいます。その資産の偏りを防ぐために必要なのが資産運用なのです。

◎誤解3:「投資は博打と同じ。一獲千金を狙うもの」

医師に限らず、投資を「一獲千金目当ての博打」みたいなイメージでとらえている方は少なくないかと思います。

確かに、「半年間で資産が100倍になった!」みたいな話もありますし、逆に「投資で数百万円も損した」みたいな話もありますので、そうした側面も否定はできません。

しかし、投資というのはそういった短期的な儲けや結果に一喜一憂するものばかりではないのです。

そもそも医師は本業で十分にお金を稼げると思いますので、医師の方にお勧めしたいのは「投資で大儲けすること」ではありません。

そうではなく、資産の多い医師に必要なのは「この先どんな経済状況(上述のインフレ等)が訪れても大損しないように資産を守る」という意識です。

医師の方にお勧めなのは、僕自身も実践していますが、毎月の積立投資等の長期的(数年~数十年単位)な資産運用です。

積立投資は長期間行うほど「複利効果」で資産が増えやすくなるので、研修医や若手医師の内から少額からでも資産運用を開始するのがおすすめです!

(参考記事→若手医師にこそ資産運用が必要な3つの理由+お勧めの投資方法)

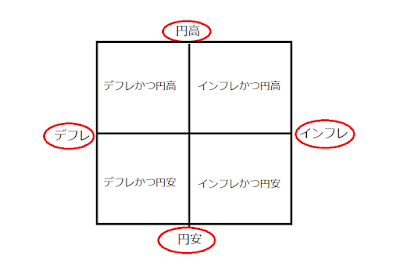

◎補足:インフレとデフレ、円安と円高

そもそも経済状況というのは「インフレorデフレという見方」と、「円安or円高という見方」の組み合わせです。

要するに、「インフレかつ円安」、「インフレかつ円高」、「デフレかつ円安」、「デフレかつ円高」という4つの経済状況に大別されるということです(下図参照)。

そして、各経済状況に対して「強い資産」は異なります。

(例:デフレに強い→現金や国債等の「お金」、インフレに強い→株や不動産等の「物」、円安に強い→外貨等の「海外資産」、円高に強い→日本円、国内株式等の「国内資産」)

2020年現在の日本は「デフレかつ円安」というところでしょう(ちなみに、「日本円の預金」は「デフレかつ円高」に強い資産です)。

しかし、この先の経済状況は誰にもわかりません。このままの状態が続くかもしれませんし、インフレや円高が進行するかもしれません。

大事なのは「未来の経済状況を確実に予測することは不可能」であることを認識することです。

そうすれば、預金(日本円)だけに資産を偏らせていることのリスクも自ずとわかるはずです。

◎誤解4:「投資をするなら1日中チャートとにらめっこする必要がある」

投資家というと「1日中パソコンの前に張り付いて、株価等のチャートを眺めてトレードしている」みたいな姿をイメージするかもしれません。

確かにこういうスタイルの投資家の方(いわゆるデイトレードやスキャルピング)もいます。

しかし、投資のスタイルはデイトレードのような短期的なものだけではありません。

中~長期的なスタイルでのトレード(スイングトレード)を行う投資家もいます。

本業で忙しい医師が1日中チャートを見ているわけにもいきませんので、医師に向いているのは自然と中~長期的(数カ月~数年単位)なスタイルでの投資ということになります。

◎誤解5:「株価が下がると投資家は全員損をする」

時折、「不祥事が原因である企業の株価が20%下がった」みたいなニュースを目にすることがあると思います。

株等の投資で利益を得るための基本は「安く買って高く売る」ことなので、株価が下がると、その企業の株を買っていた人は株価が下がった分だけ損をすることになります。

しかし、株等の投資で利益を得る方法は「安く買って高く売る」だけではなく、「先に高値で売って、後に安値で買い戻す」という方法(「空売り」と言います)もあります。

「買い→売り」という順番だけではなく、「売り→買い」という順番もあるということです。

つまり、株価が暴落しても投資家全員が損をするわけではなく、株価が下がることで利益を得ている投資家もいるということです。

◎補足:とは言え、売りから入るのは上級者向け

投資の格言に「買いは家まで、売りは命まで」というものがあります。

これは投資の損失に関する格言で、「買い→売り」の取引なら家を失うくらいの損失で済むが、「売り→買い」の取引は命を失う程の損失を抱えることもある、ということです。

それほど、「売りから入る」取引はリスクが高く、やるならそれなりの覚悟を持ってすべし、ということですね(投資初心者にはお勧めしません)。

(*例えば、手持ちの100万円で100万円分の株を買った場合は、株価が最低の0円になる最悪の場合でも、手持ちの100万円が0円になるだけで、損失は限定的です。

一方、株価が下がると予想して100万円分の株を「空売り」した場合、予想と逆に株価が上がった場合、株価に上限はないので損失は理論上は無限大に膨らむことになります)

◎慣れない内は「現物買い」が基本

ちなみに、手持ちの自己資金の範囲内で株等を買うことを「現物買い」と言います。

これに対して、自己資金以上(現金等を担保に証券会社にお金を借りて)の株等を買うことを「信用買い」と言います(例:自己資金は100万円だが、300万円分の取引をする等)。

「現物買い」なら前述したように、最悪でも手持ちの資金が0になるだけで、借金を背負うことはありません。

しかし、「信用買い」や「空売り」は資金が0以下のマイナスになり、借金を背負う可能性もあるので、リスクの高い行為と言えます。

投資に不慣れな方は「現物買い」のみにしておきましょう。

◎おわりに

投資や資産運用に不慣れな医師が誤解や勘違いをしがちな注意点を紹介しました。

投資や資産運用に興味を持っていただけたでしょうか?

「じゃあ、どういう投資法が良いの?」と気になる方は医師が実践中のお勧めの資産運用-多忙な方向けの投資方法-のページをご覧になってみてくださいね。

また、現役医師にとって資産運用と同様に重要なのが「働けなくなるリスク(病気、怪我等)への対処法」です。

こちらについては「民間医局」登録を全ての現役医師にお勧めする3つの理由のページで解説していますので、現役医師の方は是非ご覧くださいね。

(*最新の投資成績や運用状況は医師がサイドFIREに至るまで【2022年6月の投資評価額:約4716万円】のページにまとめていますので参考にしてください)