◎医師の投資成績の詳細をブログで公開中!

こんにちは。医師の「はぴえすた」です。

自分は30代後半の勤務医で、「50歳からの不労所得生活(主に株の配当金による)」を目指して資産形成をしています。

(*配当金の当面の目標額は税引き後の手取りで約300万円/年です。配当金ではなく「ETFを定率売却して定期的に現金化する」形での出口戦略も検討中)

ちなみに現在の投資総額(評価額)は約3820万円(先月は約3766万円)で、毎月約40万円を投資に回して約12年後までに不労所得生活を実現する予定(当面の目標額は1億円)です。

(*子育てとの兼ね合いで、実際に不労所得生活を開始する時期は前後する可能性あり)

基本的な投資スタイルは「全世界株式ETFへの長期投資」で、銘柄としてはVTとACWIを半々で保有中。

(*個別株投資や短期売買は今のところ行う予定なし)

さて、当ブログ記事では自身の目標達成度合いを確認する意味も込め、不労所得生活を目指す医師が実際に投資している内容の詳細等を公開しています。

「不労所得生活」や「FIRE(Financial Independence,Retire Early)」に興味がある方は参考にしてくださいね。

(*投資は自己責任でお願いします!)

<追記>

(*最新の投資成績や運用状況は医師がサイドFIREに至るまで【2022年6月の投資評価額:約4716万円】のページにまとめていますので参考にしてください)

◎保有している銘柄と利用中の証券会社

参考までに、現在保有している銘柄と利用中の証券会社について紹介します。

(*前回までの投資内容と比較したい方は医師の不労所得生活【2021年7月の投資評価額:約3766万円】のページも参考にどうぞ)

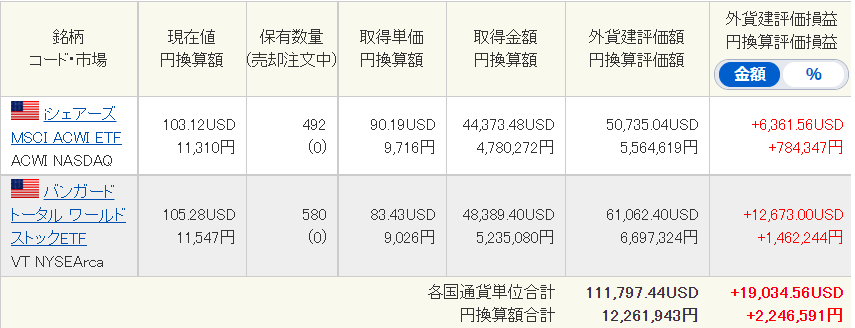

現在保有しているのは「全世界株式ETF」である「VT」と「ACWI」の2銘柄で、これらを3つの証券会社に分散して保有しています。

<約1790万円分:マネックス証券>

(*評価額等の単位はドルです)

<約1230万円分:SBI証券>

<約800万円分:楽天証券>

これら3つの証券会社に分散して保有しているETFの平均取得単価や含み損益等をまとめて計算してみると、以下の表のようになります。

(*スマホ等から見ていて表の左右が見切れてしまう場合は、表の部分を左右にスワイプしてみてください)

| 平均取得単価(ドル) | 現在株価(ドル) | 取得金額(ドル) | 含み損益(%) | |

| VT | 82.43 | 105.3 | 135931.23 | +27.74 |

| ACWI | 81.93 | 103.16 | 138295.21 | +25.91 |

| 合計 | 347773.78 | 274226.44 | +26.82 |

現在の合計評価額は34万7773.78ドル(約3820万円)で、取得金額の27万4226.44ドル(約3012万円)から考えると約27%の含み益ですね。

(*為替レートは記事作成時の1ドル=109.85円で計算)

なお、この他に「生活費(+α)用の現金」は数百万円程度保有(投資には回さない)しています。

そして現時点では約7.3万ドルの含み益が出ていますが利確の予定はなく、「株式ほぼ100%」のアセットアロケーション(資産配分)を維持するつもりです。

(*素人が下手に株価の上下を予想した売買をしようとしても上手く行かずにリターンを押し下げるだけだと思いますし、短期売買はせず「バイ&ホールド」を続けます)

◎今後の投資方針

今後の投資方針ですが、来月以降も毎月40万円を定期的に投資していく予定です。

(*資産配分も「株式ほぼ100%」を継続。投資には回さない「生活費+α」として、数百万円は別に保有します)

具体的な投資先は「VTとACWI」の2銘柄で、各20万円分ずつSBI証券で購入していきます。

(*自動で買い付けできるSBI証券の「ETF定期買付サービス」を利用中。投資の手間が格段に省けて便利です)

なお、以下はVTのチャートですが、記事作成時点では史上最高値圏ですね…

(*ACWIのチャートはVTとほぼ同じ値動きなので省略)

なお、株価が高値圏でも買い増しを続けますが、だからと言って「暴落が来ないと予測しているわけではない」のでご注意ください。

僕は基本的に「インデックスを売らずに持ち続ける戦略(バイ&ホールド)」なので、その間に暴落に見舞われるのは仕方ないと割り切っています。

ただ、「暴落が直撃すること」を受け入れれば「暴騰の恩恵をフルに受けること」もできるはずなんですよね。

「長期的には株価は右肩上がり」という前提なら後者の恩恵の方が大きいと信じてインデックスのバイ&ホールドを継続したいと思います。

(*実際に過去のインデックス投資の平均リターンを見ると、暴落も含んだ上で株価は右肩上がりの成長を続けて年利5%等の数字になっているわけですし)

◎リスク許容度と資産配分の確認

さて、投資のリターンを考える上で大切な「リスク許容度」と、それに応じた「資産配分」についても定期的に確認しておきたいと思います。

現在僕の資産配分は「リスク資産(主に株式)」:「無リスク資産(主に現金)」=ほぼ100:0となっています。

(*他でも書いているように、生活に必要な現金は別に残しています)

比較的リスク許容度が高い資産配分としていますが、これは僕の年齢(残りの投資期間)や家族構成、給与収入の水準や安定性等を考慮してのことです。

「今の時期なら多少のリスクはとっても良いだろう(失敗しても挽回できるだろう)」という判断ですね。

リスク許容度は時間の経過や環境の変化、資産規模等によっても変わってくるので、定期的に見直したいと思います。

(*リスク資産:無リスク資産=50:50にする、等)

◎おまけ:仮想通貨(暗号資産)への投資方針

最後に、仮想通貨(暗号資産)への投資についてです。

(*個人的には仮想通貨は将来無価値になることも十分有り得ると考えており、保有資産としてのカウントはしていません)

仮想通貨(BTCとETH)に関しては毎日自動で積立投資(5000円/月)しているのですが、値動きの激しさは相変わらずですね…

ビットコインのチャートを見ると7月の後半頃から上がり始め、記事作成時点では500万円弱まで上昇しています。

(*先月は300万円台で低迷してましたが、最近の上昇で含み益もそれなりに増えました)

今後の値動きは読めませんが、個人的には仮想通貨の将来に対しては「期待と不安が半々」くらいですね。

なので、仮想通貨にあまり多額の資金を回すことはしませんが、5000円/月(=6万円/年→10年で60万円)くらいの範囲での投資を今後10年程度続けようかと考えています。

(*その中で、今後もしBTC価格が半減するような事態になれば、投資予定の60万円を積立ではなく一括で投資することも検討中)

仮想通貨への投資は自分の中で「宝くじ枠」みたいな位置付けですね。

なお、「仮想通貨に投資したいけど一括投資は不安…」という方は僕と同じように「仮想通貨の自動積み立て」をするのをお勧めします。

「仮想通貨の自動積み立て」ができる業者は少ないですが、その中では「コインチェック」が一番有名でしょうかね。

(*一括投資で良ければどこの業者でも可能です)

「仮想通貨の自動積み立て」を始めたい方は是非チェックしてみてくださいね。

◎おわりに

50歳からの不労所得生活(税引き後で約300万円/年の配当金受取り)実現を目指す医師の投資方針や運用成績等について紹介しました。

今後も運用成績等については定期的にブログにまとめていく予定なので、どうぞご覧ください。

なお、資産形成のためには投資だけでなく「本業での収入アップ」や「支出を減らすこと(節約)」も非常に大事です。

この辺りのことは医師にお勧めの資産形成の方法まとめのページも参考にどうぞ!

また、現役医師にとって資産運用と同様に重要なのが「働けなくなるリスク(病気、怪我等)への対処法」です。

こちらについては「民間医局」登録を全ての現役医師にお勧めする3つの理由のページで解説していますので、併せて参考にしてくださいね。

「転職」や「退局」を検討しているという医師の方には医局の辞め方マニュアル-医師の転職の方法や注意点-のページもお勧めです!