◎医師の投資成績の詳細をブログで公開中!

こんにちは。医師の「はぴえすた」です。

自分は30代後半の勤務医で、「50歳からの不労所得生活(主に株の配当金による)」を目指して資産形成をしています。

(*配当金の当面の目標額は税引き後の手取りで約300万円/年です。配当金ではなく「ETFを定率売却して定期的に現金化する」形での出口戦略も検討中)

ちなみに現在の投資総額(評価額)は約3641万円で、毎月約40万円を投資に回して約12年後までに不労所得生活を実現する予定(当面の目標額は1億円)です。

(*子育てとの兼ね合いで、実際に不労所得生活を開始する時期は前後する可能性あり)

基本的な投資スタイルは「全世界株式ETFへの長期投資」で、銘柄としてはVTとACWIを半々で保有中。

さて、当ブログ記事では自身の目標達成度合いを確認する意味も込め、不労所得生活を目指す医師が実際に投資している内容の詳細等を公開しています。

不労所得生活に興味がある方は参考にしてくださいね。

(*投資は自己責任でお願いします!)

<追記>

(*最新の投資成績や運用状況は医師がサイドFIREに至るまで【2022年6月の投資評価額:約4716万円】のページにまとめていますので参考にしてください)

◎保有している銘柄と利用中の証券会社

参考までに、現在保有している銘柄と利用中の証券会社について紹介します。

(*前回までの投資内容と比較したい方は医師の不労所得生活【2021年5月の投資評価額:約3532万円】のページも参考にどうぞ)

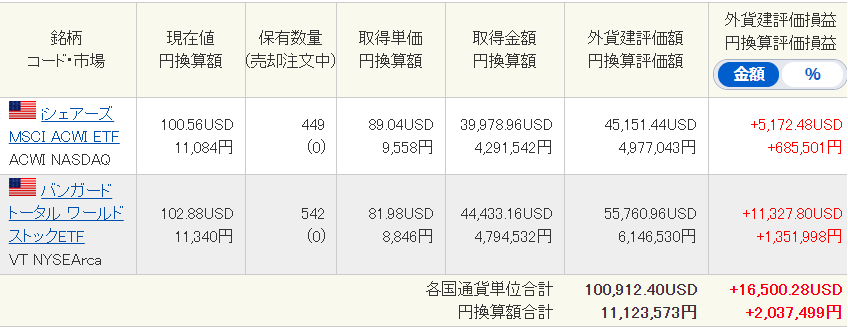

現在保有しているのは「全世界株式ETF」である「VT」と「ACWI」の2銘柄で、これらを3つの証券会社に分散して保有しています。

<約1740万円分:マネックス証券>

(*評価額等の単位はドルです)

<約1110万円分:SBI証券>

<約780万円分:楽天証券>

これら3つの証券会社に分散して保有しているETFの平均取得単価や含み損益等をまとめて計算してみると、以下の表のようになります。

(*スマホ等から見ていて表の左右が見切れてしまう場合は、表の部分を左右にスワイプしてみてください)

| 平均取得単価(ドル) | 現在株価(ドル) | 取得金額(ドル) | 含み損益(%) | |

| VT | 81.87 | 103.00 | 131481.21 | +25.81 |

| ACWI | 81.33 | 100.59 | 133305.19 | +23.68 |

| 合計 | 330285.01 | 264786.4 | +24.74 |

現在の合計評価額は33万285.01ドル(約3641万円)で、取得金額の26万4786.4ドル(約2919万円)から考えると約25%の含み益ですね。

(*為替レートは記事作成時の1ドル=110.23円で計算)

なお、この他に生活費+αとして数百万円程度の現金は保有しています。

そして現時点では約6.5万ドルの含み益が出ていますが利確の予定はなく、「株式ほぼ100%」のアセットアロケーション(資産配分)を維持するつもりです。

(*素人が下手に株価の上下を予想した売買をしようとしても上手く行かずにリターンを押し下げるだけだと思いますし、短期売買はせず「バイ&ホールド」を続けます)

まあ、その内暴落して含み損になるかもしれませんが、当面使う予定はないお金なので暴落しても実生活への影響はないでしょう。

(*勿論、暴落したらめっちゃ凹むと思いますが…)

また、日本円での評価額は先月より約110万円増加(追加投資の40万円含む)していますが、これは株価の上昇に加えて、先月より円安が進んだ影響が大きいですね。

(*先月の記事作成時の為替レートは1ドル=108.86円、今月は1ドル=110.23円と約2.4円の円安になりました)

老後にドル建て資産を売却する際には円安の方が好都合なのかもしれませんが、資産形成期の今は為替レートの影響による評価額の揺れはあまり気にする必要はなさそうですね。

◎今後の投資方針

今後の投資方針ですが、来月以降も毎月40万円を定期的に投資していく予定です。

(*資産配分も「株式ほぼ100%」を継続。投資に回さない「生活費+α」として、数百万円は別に保有)

具体的な投資先は「VTとACWI」の2銘柄で、各20万円分ずつSBI証券で購入していきます。

なお、ここ最近はずっとSBI証券の「ETF定期買付サービス」を利用していますが、非常に便利ですね。

この「ETF定期買付サービス」を利用すると、事前に設定した通りにETFを自動で買い付けてくれるので、投資の手間が格段に減って楽になりました。

(*現在の設定は「毎週水曜日にVTとACWIを500ドル分ずつ買う」という感じです)

◎「米国集中投資」ではなく「全世界分散投資」をする理由

さて巷では「全世界分散投資(VT等)」よりも「米国集中投資(VTI等)」の方が人気がある印象です。

そして「VTとVTIのどちらが良いか?」の答えは将来になってみないとわかりませんが、個人的にはVTの方が好みです。

(*自分の中で「VTに投資しても駄目なら諦めがつく」という思いはありますが、VTIにはそこまでの信頼や思い入れは持てていません)

その理由を端的に言えば「今後長期にわたって米国投資のリターンが他国への投資リターンを上回るという確信が持てないから」ですね。

勿論、米国は世界一の軍事力や経済力を誇っていますが、だからと言って米国への投資リターンが今後も高いままであるとは限らないと思うんですよね。

実際、2000年代には(この頃も米国は世界一の国でしたが)米国投資のリターンは新興国投資のリターンを下回っていましたし。

過去にはあった「米国以外が輝くターン(新興国等)」が今後も来ないと確信して米国だけに集中投資をするのは危ういように個人的には思います。

(*数十年単位の長期投資を予定しているなら尚更、何があっても不思議ではないでしょう)

まあ今後も「米国のターン」が続く可能性も勿論あり、その場合は米国集中投資よりリターンが劣るでしょうが、それは仕方ないですね。

投資対象を絞って大きなリスクを取った人が大きなリターンを期待できるのは当然なので。

でも米国だけに投資していると「米国が伸び悩んだらどうしよう…」と怯える生活になりそうで、ちょっとストレスかなあと。

それよりは、リターンが多少劣ったとしても「米国が伸びても他国が伸びても構わない」という気持ちで穏やかに日々を過ごせることを重視したいです。

「心地良い状態でストレスなく続けられる」というのが長期投資には大事な要素だと思っています。

◎おまけ:仮想通貨(暗号資産)への投資方針

最後に、仮想通貨(暗号資産)への投資についてです。

(*個人的には仮想通貨は将来無価値になることも十分有り得ると考えており、保有資産としてのカウントはしていません)

仮想通貨(BTCとETH)に関しては5000円/月を毎日自動で積立投資しているのですが、値動きが激しくて悩ましいですね…

5月下旬には一時1BTC=340万円程度まで下落しましたが、その後400万円くらいまで値を戻しています。

最高値だった4月には1BTC=約700万円だったので、ほんの1か月で半減したということですね。

少し前は「ビットコインは金に代わるデジタルゴールドになる」「将来は1BTC=5000万円になる」みたいな強気な主張を見かけましたが、最近ははあまり見ないなあ…

(*ちなみに2021年初めは1BTC=約300万円だったので、その時よりはまだ高値を維持しています)

なお、先月の記事にも書きましたが、仮想通貨に関しては「期待と不安が半々」という感じです。

「国家による規制」や「環境問題への影響」等、ネガティブな要素も多くある中で仮想通貨が順調に伸びていくかどうかは、僕には全くわかりません。

でも、今後順調に伸びていったとして、それをただ見ているだけになると、それはそれで悔しい気がするんですよね…

(*「あの時買っとけば良かった…」みたいに)

なので、個人的な仮想通貨との付き合い方は先月までと同様に「少額のみ積立投資する」でいこうと思います。

少額なら仮に無価値になっても諦めがつくし、順調に伸びた際に「買わなかった後悔」にも悩まされずに済みそうなので。

また、仮想通貨には年間6万円の投資を今後10年は続ける予定(=10年で60万円)で考えています。

その中で、今後もしBTC価格がさらに半減するような事態になれば、投資予定の60万円を積立ではなく一括で投資することも検討中です。

ただ、それほど大暴落するとしたら背景にはそれなりの悪材料の存在があるはずで、その悪材料を無視して一括投資に踏み切る勇気が出るかは不明ですが…

いずれにせよ、仮想通貨への投資も緩く継続していきたいと思います。

ちなみに「仮想通貨に投資したいけど一括投資は不安…」という方は僕と同じように「仮想通貨の自動積み立て」をするのをお勧めします。

「仮想通貨の自動積み立て」ができる業者は少ないですが、その中では「コインチェック」が一番有名でしょうかね。

(*一括投資で良ければどこの業者でも可能です)

「仮想通貨の自動積み立て」を始めたい方は是非チェックしてみてくださいね。

◎おわりに

50歳からの不労所得生活(税引き後で約300万円/年の配当金受取り)実現を目指す医師の投資方針や運用成績等について紹介しました。

今後も運用成績等については定期的にブログにまとめていく予定なので、どうぞご覧ください。

なお、資産形成のためには投資だけでなく「本業での収入アップ」や「支出を減らすこと(節約)」も非常に大事です。

この辺りのことは医師にお勧めの資産形成の方法まとめのページも参考にどうぞ!

また、現役医師にとって資産運用と同様に重要なのが「働けなくなるリスク(病気、怪我等)への対処法」です。

こちらについては「民間医局」登録を全ての現役医師にお勧めする3つの理由のページで解説していますので、併せて参考にしてくださいね。