◎医師の投資成績の詳細をブログで公開中!

こんにちは。医師の「はぴえすた」です。

自分は30代後半の勤務医で、「50歳からの不労所得生活(主に株の配当金による)」を目指して資産形成をしています。

(*配当金の目標額は税引き後の手取りで約300万円/年としています)

ちなみに現在の投資総額は約2600万円で、毎月約40万円を投資に回して約13年後までに不労所得生活を実現する予定です。

(*不労所得生活開始まで残り150カ月?子育てとの兼ね合い等で前後する可能性あり)

さて久々にブログを更新しましたが、この間に投資方針の変更を行い、保有銘柄を入れ替えました。

(*詳しくは後述しますが、高配当米国ETFを全売却して全世界株式ETFに入れ替えています)

当ブログ記事では自身の目標達成度合いを確認する意味も込め、不労所得生活を目指す医師が実際に投資している内容や方法等を全公開しています。

不労所得生活に興味がある方は参考にしてください!

(*投資は自己責任でお願いします!)

<追記>

(*最新の投資成績や運用状況は医師がサイドFIREに至るまで【2022年6月の投資評価額:約4716万円】のページにまとめていますので参考にしてください)

◎2020年1-9月までに受け取った配当金(分配金)

まず、2020年1月から9月までの間に受け取った配当金(分配金)の合計は税引き後で2339.5ドル(約24万7963円)でした。

(*為替レートは記事作成時の1ドル=105.99円で計算)

2020年1-6月までの配当金合計額は約20.5万円だったので、この3ヶ月で約4万円の配当金を受け取ったことになります。

2020年7-9月の間に配当金を受け取った具体的な銘柄は以下の2つです。

- VT:371.83ドル

- VGSH:52.45ドル

以上を合計すると、直近3ヶ月で受け取った配当金は424.28ドルになりますね。

なお、新たに購入したACWIの配当金は年2回(6月と12月)分配のため、今回はありません。

(*ACWIを購入したのが7月下旬だったので、今年の6月分の配当金は受け取れませんでした)

ちょっと残念ですが、12月の配当金に期待したいと思います。

このペースで行くと、2020年の配当金合計額は40万円前後になりそうな感じがしますね。

◎保有している銘柄と利用中の証券会社

参考までに、現在保有している銘柄と利用中の証券会社について紹介します。

(*前回までの投資内容と比較したい方は医師の不労所得生活【2020年1-6月の配当金:20万5866円】のページも参考にどうぞ)

現在保有しているのは「全世界株式ETF(VT,ACWI)」と「米国短期国債ETF(VGSH)」の計3銘柄で、3つの証券会社に分散して保有しています。

(*ちなみに「VGSH」はリーマンショックやコロナショックでもほとんど値動きのないETFです。「ドル預金」や「ドル建てMMF」に近い位置づけで、一定額を保有しています)

<海外ETF(約1300万円分):マネックス証券>

(*評価額等の単位はドルです)

なお、先日まで保有していたSPYD等の高利回り米国ETFは7月下旬に全て売却してVTやACWIに入れ替えており、40万円程度を利確しました。

<海外ETF(約600万円分):SBI証券>

<海外ETF(約600万円分):楽天証券>

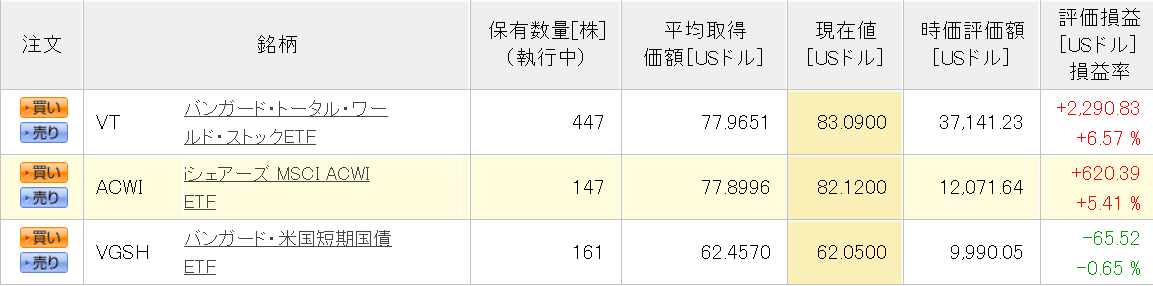

これら3つの証券会社に分散して保有しているETFの平均取得単価や含み損益等をまとめて計算してみると、以下の表のようになります。

(*スマホ等から見ていて表の左右が見切れてしまう場合は、表の部分を左右にスワイプしてみてください)

| 平均取得単価(ドル) | 現在株価(ドル) | 取得金額(ドル) | 含み損益(%) | |

| VT | 78.24 | 83.09 | 102259.92 | +6.2 |

| ACWI | 77.9 | 82.12 | 103317.27 | +5.39 |

| VGSH | 62.31 | 62.04 | 30099.27 | -0.45 |

| 合計 | 247455.07 | 235676.47 | +5.0 |

現在の合計評価額は24万7455.07ドル(約2620万円)で、取得金額の23万5676.47ドル(約2500万円)から考えると約5%の含み益ですね。

(*ちなみに、この他に生活費+αとして数百万円程度の現金は保有しています)

現時点では一応1万ドル超の含み益が出ていますが、「含み益は幻」というのはコロナショックの際に痛感しました…

当面(10年以上)はETFを売却するつもりはないので、含み益や含み損に一喜一憂することなく、長期投資していきたいと思います。

◎今後の投資方針

今後の投資方針ですが、来月以降も毎月40万円を定期的に投資していく予定です。

具体的な投資先は「VTとACWI」の2銘柄で、各20万円分ずつSBI証券で購入していきます。

なお、最近SBI証券の「ETF定期買付サービス」を利用開始しましたが、非常に便利ですね。

現在の設定は「毎週水曜日にVTとACWIを500ドル分ずつ買う」という感じです。

(*「水曜日」に大きな意味はありません)

手動でETFを買い付ける必要がなくなったので、投資の手間が格段に減りました。

SBI証券のETF定期買付サービスを最近利用し始めたけど、これは便利やね。「毎週水曜日にVTとACWIを500ドルずつ買う」とか設定しておくと、手作業でやることがほぼなくなった。

あとは証券口座へのドル入金さえ自動化されれば言う事ないけど、まあそこまで贅沢は言うまい。— はぴえすた (@ishitenshoku777) September 9, 2020

別に一度に40万円分を買い付けても良いのですが、毎週1000ドルずつ買う方が購入価格が平均化されて良いかなと。

まあ、一月の購入回数が1回だろうが4回に分けようが、リターンの差は誤差程度の微々たるものでしょうけどね。

SBI証券以外の証券会社で手動で毎月買うなら、面倒なので月に1回の購入にすると思います。

◎10年後、20年後に資産がどれだけ増えているか?

「VT等に毎月40万円を投資していくと、将来どれだけ資産が増えているか?」をシミュレーションしてみます。

(*投資のリターンは年5%と仮定して、楽天証券の「積立かんたんシミュレーション」で計算)

10年後:元本4800万円→約6200万円(=約1.29倍)

15年後:元本7200万円→約1億700万円(=約1.49倍)

20年後:元本9600万円→約1億6400万円(=約1.71倍)

ひたすらVT等に投資するだけで結構増えますね。

まあ、10年以上も毎月40万円を投資し続けるのはなかなか難しいかもしれませんが。

投資のリターンが年5%というのも確定的な数字ではないですし。

(*とは言え、過去のリターンから考えると、そんなに無茶な仮定でもありません)

ちなみに自分が50歳時点(13年後)で考えると、元本6240万円が約8700万円になる計算です。

8700万円に現時点の投資額である約2600万円を足すと、利確時の税金を考慮しても1億円以上にはなりそうですね。

現時点では捕らぬ狸の皮算用ですが…

◎何年後まで投資を続けるか?

さて、「何年後まで投資を続けるか?」について考えてみたいと思います。

もう少し正確に言うと、「資産形成期をあと何年と考えるか?」ということです。

(*投資そのものは老後も資産の切り崩し等、何らかの形で続いていくと思うので)

僕(37歳)の場合は一応の目標として「50歳からの不労所得生活」があるので、資産形成期は残り約13年となります。

ただ、冒頭にも書いたように、この辺りは子育てとの兼ね合いで変動するでしょう。

と言うのも、「子どもが自立するまでは親が働いて収入を得ていた方が良い」という思いがあるんですよね。

子供の進路等によっては、想定以上にお金がかかったりするかもしれませんし…

(*現在上の子が8歳、下の子が4歳です)

さて「下の子が自立するまで」と考えると、あと20年弱(50代半ばまで)は働くということになります。

ただ、先程のシミュレーションでは自分が50歳となる13年後(上の子21歳、下の子17歳)には1億円超の資産を持っている予定でした。

これ以上働くか(資産形成を続けるか)どうかは、50歳頃を迎えた時の状況にもよりますね。

その頃には子供の進路もかなり固まって見通しが立てやすくなっているでしょうし、その時の実際の資産状況とも併せて考えようかなと。

もし想定以上に資産が増大していたら、無理して働く必要は薄れるかもしれません。

勿論、逆のパターンも有り得ますが…

どうなるか、楽しみにしたいと思います。

◎前回までと投資方針を変えた理由

前回(2020年6月)までの投資方針は「高利回りの米国ETF(SPYD,VYM,HDV,DVY)を買う」というものでした。

そして現在の投資方針は前述したように、「全世界株式ETF(VT,ACWI)を買う」というものです。

投資方針を変更した理由は「米国一国への集中投資が怖くなったから」ですね…

(*前回まで購入していたSPYDやVYM等は、いずれも米国企業を対象としたETF)

今でも「米国経済は今後しばらくは強いだろう」とは思っていますが、「米国一国の景気と一蓮托生になること」への不安に打ち勝つことができませんでした。

勿論、VT等にも米国企業は多く含まれている(現時点で約6割)ので、米国が衰退したらVT保有者もそれなりのダメージは受けることになります。

ただ、残りの約4割は他の国へ投資しているわけで、米国一国へ投資しているよりはダメージは軽いでしょう。

(*米国が駄目になったら道連れで他の国も駄目になる可能性はありますが、「将来どの国の株価がどの程度上昇(下落)するかは予想できない」というのが僕のスタンスです)

米国100%だった保有銘柄を売却→VTとACWIをほぼ半々のポートフォリオに変更。

今後どの国の株価がいつ上がるかなんて到底わからんという諦観?の下、国際分散投資に回帰した。

米国が強いだろうとは思いつつも一国に100%身を委ね続ける怖さに打ち勝てず…米国100%とかを貫ける人のメンタルは凄いと思う— はぴえすた (@ishitenshoku777) July 29, 2020

また、SPYD等の高利回り米国ETFを売ったことで、結果的に「配当金重視の戦略」から「総資産最大化の戦略」に変更することにもなりました。

ただ、あくまで変更の理由は「米国一国への投資ではなく全世界への分散投資にしたかった」ということです。

「総資産最大化の戦略」に変更になったのは、投資先の変更に伴うおまけみたいなものですね。

なお、VTの代わりに「VTI+VXUS」にしたり「VTI+VEA+VWO」にしたりする手もありますが、リバランス等の管理がちょっと面倒そうなので却下しました。

(*VT単独よりも「VTI+VXUS」や「VTI+VEA+VWO」の方がコストが少し下がるメリットがあるようです)

個人的には「投資でそれなりのリターンを得たいが、手間暇はあまりかけたくない」という感じなので、VTやACWIを買うだけで十分かなと思っています。

(*同様の理由で、銘柄分析等に手間暇のかかる「個別株投資」をすることは恐らくありません)

個別株や短期売買から手を引いてVT等のバイ&ホールドに徹すると、時間は浮くわ投資成績も素人が適当に売買していた頃よりも恐らく向上するわで、戻る理由がない…

個人的には投資自体が好きという訳でもないし、浮いた時間で好きな本でも読んどく方が幸せ。一獲千金は狙えないけど、これで十分でしょ。— はぴえすた (@ishitenshoku777) September 9, 2020

余談ですが、「個人投資家の大半は負け越す」と言われる中で、ただ単純に「VTやACWIをひたすら買う」という戦略以上のリターンを得られる人がどれだけいるんでしょうかね。

銘柄分析等に膨大な手間をかけて仮にリターンだけは上回ることはできても、投資に費やす時間や手間等を考慮した投資効率では到底敵わない気がしてしまいます。

(*ひたすらVT等を買うだけの戦略なら手間暇は極少で済むので、単位時間あたりのリターンは物凄く高いと思います)

◎VTだけでなくACWIも買う理由

VTに比べるとACWIの知名度は低い印象があるので、VTと比較しつつVTとACWI両者の特徴を簡単に紹介してみます。

VT:世界各国の8000以上の銘柄(大型・中型・小型株)に分散投資。株式市場時価総額の約98%をカバー。純資産総額1.6兆円。バンガード社が提供。

ACWI:世界各国の2400以上の銘柄(大型・中型株)に分散投資。株式市場時価総額の約85%をカバー。純資産総額1.4兆円。ブラックロック社が提供。

さて、「全世界への分散投資をしたいならVTだけで良いのでは?」と思う方もおられるかもしれません。

勿論VTだけでも全然悪くはないのですが、僕がVTだけでなくACWIも買っている理由は「万が一VTが駄目になった場合の保険」ですね。

正確に言えば「(VTを提供する)バンガード社が駄目になった場合」ということになるでしょう。

バンガード社と言えば世界三大資産運用会社の一つであり、投資の世界では言わずと知れた超大企業です。

(*もう二社はブラックロック社とステートストリート社)

一社で数百兆円ものお金を運用するようなこれらの巨大企業が潰れたりすることは恐らくないとは思います。

ただ、物事に絶対はありませんからね。

VTは8000以上の銘柄から構成されるETFなので、VTそのものが無価値となる可能性は極めて低いはず…

ただ、VTを提供するバンガード社自体はあくまで一企業であり、全幅の信頼を寄せても良いものか?ということですね。

「VT一本に自分の数千万円~1億円近い資産を全て託す」ということには個人的には一抹の不安を感じてしまいます。

念のための保険として、バンガード社が提供するVTだけでなく、ブラックロック社が提供するACWIも購入しているのはそういう理由からです。

なお、都合の良いことに、VTとACWIのリターンはほとんど同じなんですよね。

(*細かな違いはあるとは言え、どちらも全世界株式を対象としたETFなので、リターンが似通るのは当然ですが)

リターンが同じなら別にVTだけにこだわる必要もないですし、投資金額の半分はACWIに費やして資産の保全を図るつもりです。

まあ、バンガード社やブラックロック社が潰れたりするような事態になれば、遥かに規模の小さい日本の証券会社が無事でいられるか、という感じではありますけどね…

(*VTにしろACWIにしろ、保有しているのは結局SBI証券や楽天証券等の日本の証券会社の口座ですからね。一応、3つの証券会社に分散して保有してはいますが)

「証券会社の破綻に備える」という意味では海外の証券会社を利用して資産運用するという手もあります。

が、そこまでするのは流石に面倒なのです…

特定口座に対応していない海外の証券会社を利用すると確定申告が煩雑になりますし。

国内の証券会社で「VT以外にACWIも買う」というだけなら大した手間でもないので、「簡単にできる備えだけはしておこう」の精神で、そうしている次第です。

◎老後の出口戦略について

さて、「配当金重視の戦略」から「総資産最大化の戦略」に変更したことで、老後の出口戦略についても再考する必要が出てきました。

(*「配当金重視の戦略」なら老後もそのまま配当金を貰い続ければ良いが、「総資産最大化の戦略」では増やした資産を老後に現金化する方法を考える必要あり)

ただ、現時点では明確な出口戦略は決めていません。

強いて言えば「ETFの定率売却(4%ルール等)」ですが、リタイアまで10年以上ある現段階で、あまり事細かに考える必要もないかなと思っています。

10年経てば世界情勢も投資できる銘柄も、税制その他も違うでしょうからね。

今後もVT等を毎月買い増していくとして、老後の出口戦略はとりあえず保留。暫定的には定率取り崩しとしておいて、リタイアが近づいたら本格的に考えよう。

10年、20年と経てば世界情勢も投資できる銘柄も税制その他も違うだろうから、出口戦略を今からがちがちに練らなくても良いかと思ってきた。— はぴえすた (@ishitenshoku777) July 29, 2020

先程も書いたように、自分は子どもが自立する10数年後までは働く可能性が高いです。

よって、10数年後まではとりあえず「総資産の最大化」を目標にしておき、その後の出口戦略はその時の状況に応じて最も有利な方法を選べるよう、流動的にしておくつもりです。

◎米国大統領選挙前にETFを売却するか?

2020年11月に米国の大統領選挙が行われ、選挙の状況によってはそれなりの株価の変動も予測されます。

選挙後に株価が上昇する可能性もありますが、下落する可能性も勿論あります。

よって、大統領選挙等の大イベント前には一旦株式等を売却してノーポジにしておくのも一つの手でしょう。

ただ、僕の場合は保有しているETFの売却はせず、気にせず毎月の買い増しも継続していきます。

と言うのは、僕の資産形成期間はまだ10年以上を予定している、長期投資だからですね。

大統領選挙で株価が多少上下したところで、10数年後の水準から見ると大した違いはない、割安な水準であるはずだと思います。

(*世界経済の発展に伴い、VTやACWIの株価は年々上昇していくと見込んで投資しています。逆に、年々下がると考えるのならVT等に投資する意味はありません)

選挙後に株価が下がったとしても、粛々と買い増し続けていれば、いずれ購入価格は平均化されますし。

よって、短期投資の場合は別ですが、長期投資なら大統領選挙だろうが特に気にすることなく、買い増しを続けていれば良いかなと思っています。

(*投資は自己責任でお願いします!)

◎米国大統領選挙後の追記(2020年11月14日)

米国大統領選挙が終了しましたが、結果はまだ混沌としているようですね…

ただ、VTやACWI等の株価の方は選挙後に上昇しています。

上記の通り、選挙の前後で保有ETFの売却はせずに買い増しを続けた結果、含み益が約1万ドル→2万ドル以上に増加しました。

ひたすらVT等を買うだけ(しかも買い付けは自動)のシンプルな戦略ですが、最小の手間で資産はそれなりに増えているので満足しています。

今後の選挙の行方次第ではまた株価が乱高下するかもしれませんが、特に気にせず淡々と買い増しを続ける予定です。

◎おわりに

50歳までに不労所得生活(税引き後で約300万円/年の配当金受取り)達成を目指す医師の投資方針や運用成績等について紹介しました。

今後も運用成績等については定期的にブログにまとめていく予定なので、どうぞご覧ください。

なお、資産形成のためには投資だけでなく「本業での収入アップ」や「支出を減らすこと(節約)」も非常に大事です。

この辺りのことは医師にお勧めの資産形成の方法まとめのページも参考にどうぞ!

また、現役医師にとって資産運用と同様に重要なのが「働けなくなるリスク(病気、怪我等)への対処法」です。

こちらについては「民間医局」登録を全ての現役医師にお勧めする3つの理由のページで解説していますので、併せて参考にしてくださいね。