◎医師の投資成績の詳細をブログで公開中!

こんにちは。医師の「はぴえすた」です。

自分は30代後半の勤務医で、「50歳からの不労所得生活(主に株の配当金による)」を目指して資産形成をしています。

(*配当金の当面の目標額は税引き後の手取りで約300万円/年です。配当金ではなく「ETFを定率売却して定期的に現金化する」形での出口戦略も検討中)

ちなみに現在の投資総額(評価額)は約3000万円で、毎月約40万円を投資に回して約12年後までに不労所得生活を実現する予定です。

(*不労所得生活開始まで残り147カ月?子育てとの兼ね合い等で前後する可能性あり)

なお、現在の保有銘柄は全世界株式ETF(VT、ACWI)がメインです。

さて、当ブログ記事では自身の目標達成度合いを確認する意味も込め、不労所得生活を目指す医師が実際に投資している内容や方法等を全公開しています。

不労所得生活に興味がある方は参考にしてください!

(*投資は自己責任でお願いします!)

<追記>

(*最新の投資成績や運用状況は医師がサイドFIREに至るまで【2022年6月の投資評価額:約4716万円】のページにまとめていますので参考にしてください)

◎2020年1-12月までに受け取った配当金(分配金)

まず、2020年1月から12月までの間に受け取った配当金(分配金)の合計は税引き後で3595.17ドル(約37万4868円)でした。

(*為替レートは記事作成時の1ドル=104.27円で計算)

2020年1-9月までの配当金合計額は約24万円だったので、この3ヶ月で約13万円の配当金を受け取ったことになります。

そして、2020年10-12月の間に配当金を受け取った具体的な銘柄は以下の3つです。

- VT:539.64ドル

- ACWI:677.21ドル

- VGSH:38.82ドル

以上を合計すると、直近3ヶ月で受け取った配当金は1255.67ドルになりますね。

前回の記事で「2020年の配当金合計額は40万円前後になりそう」と書きましたが、実際は約37万円であり、大体予想通りだったと言えるでしょう。

◎保有している銘柄と利用中の証券会社

参考までに、現在保有している銘柄と利用中の証券会社について紹介します。

(*前回までの投資内容と比較したい方は医師の不労所得生活【2020年1-9月の配当金:24万7963円】のページも参考にどうぞ)

現在保有しているのは「全世界株式ETF(VT,ACWI)」と「米国短期国債ETF(VGSH)」の計3銘柄で、3つの証券会社に分散して保有しています。

(*ちなみに「VGSH」はリーマンショックやコロナショックでもほとんど値動きのないETFです。「ドル預金」や「ドル建てMMF」に近い位置づけで、一定額を保有しています)

<海外ETF(約1300万円分):マネックス証券>

(*評価額等の単位はドルです)

<海外ETF(約700万円分):SBI証券>

<海外ETF(約600万円分):楽天証券>

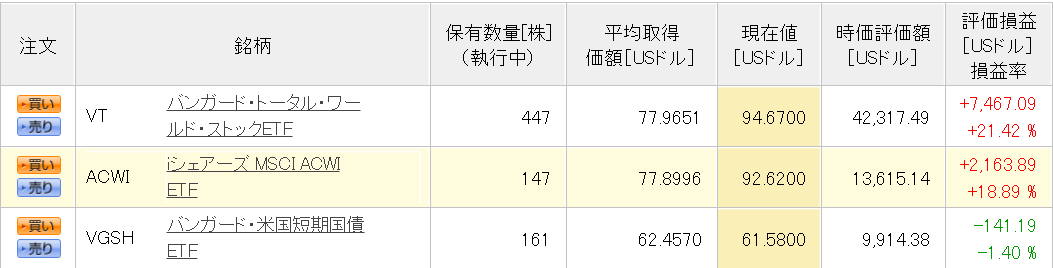

これら3つの証券会社に分散して保有しているETFの平均取得単価や含み損益等をまとめて計算してみると、以下の表のようになります。

(*スマホ等から見ていて表の左右が見切れてしまう場合は、表の部分を左右にスワイプしてみてください)

| 平均取得単価(ドル) | 現在株価(ドル) | 取得金額(ドル) | 含み損益(%) | |

| VT | 78.66 | 94.67 | 107846.2 | +20.3 |

| ACWI | 78.33 | 92.62 | 109112.26 | +18.2 |

| VGSH | 62.31 | 61.58 | 30099.27 | -1.2 |

| 合計 | 288555.37 | 247057.73 | +16.8 |

現在の合計評価額は28万8555.37ドル(約3000万円)で、取得金額の24万7057.73ドル(約2580万円)から考えると約17%の含み益ですね。

(*ちなみに、この他に生活費+αとして数百万円程度の現金は保有しています)

現時点では一応4万ドル超の含み益が出ていますが、「含み益は幻」というのはコロナショックの際に痛感しました…

当面(10年以上)はETFを売却するつもりはないので、含み益や含み損に一喜一憂することなく、長期投資していきたいと思います。

◎2021年の投資方針

今後の投資方針ですが、来月以降も毎月40万円を定期的に投資していく予定です。

具体的な投資先は「VTとACWI」の2銘柄で、各20万円分ずつSBI証券で購入していきます。

なお、最近はSBI証券の「ETF定期買付サービス」を利用していますが、非常に便利ですね。

この「ETF定期買付サービス」を利用すると、事前に設定した通りにETFを自動で買い付けてくれるので、投資の手間が格段に減って楽になりました。

(*現在の設定は「毎週水曜日にVTとACWIを500ドル分ずつ買う」という感じです)

◎含み益の利確について

さて、VTやACWI等の含み益が記事作成時点で約4万ドルあるのですが、利確するかどうかは正直悩みますね…

最近のダウ平均株価は3万ドルを突破して最高値を更新しており、同様にVTやACWIも史上最高値圏にある状況です。

こうなると「そろそろ暴落するのでは…」「暴落前に利確した方が良いのでは…」という考えが頭をよぎりますが…当面は利確はしないでおこうと考えています。

◎含み益が増えても(今のところ)利確しない理由

含み益が過去最高に増えていますが、現時点では利確しないと決めている理由について書いてみます。

まず、今後の展開として考えられるパターンは以下の4パターンです。

利確後に株価が下落する(→最高!)

利確後に株価が上昇する(→最悪…)

利確せずホールドしている間に株価が下落する(→ちょっと微妙)

利確せずホールドしている間に株価が上昇する(→まあまあ良い)

そして、上記の4つのパターンを好ましい順に並べると①≧④>③>②となります。

最高なのは①のパターンですね。暴落を回避して良いタイミングで利益を確定できています。

(*ただ、毎回そう上手くはいかないだろうとは思います。株価の天井や底値を毎回当て続けるのは困難で、それができるなら誰でも短期間に億万長者になれてしまうでしょう)

一方で、最悪なのは②のパターンです。

株価上昇前の安値で利確してしまっていますし、さらに利確による税金の支払いも加わり、ダブルショックです…

(*複利を活かして資産を増やしていくことを考えると、納税はできるだけ先送りにして手元の運用資産を減らさない方が有利なはずです)

残るは③と④のパターンですが、④は含み益をさらに増やしており、①と近いくらいの良い結果と言えるでしょう。

③は微妙ですが、株価下落の後に安値で買い増しをするチャンスはある分、②よりはマシです。利確してないので税金の支払いもないですし。

(*最悪な②のパターンでは、株価上昇後の高値での買い増しになるので旨味が少ない上に、利確による納税の必要あり)

◎含み益への対応まとめ

上記の内容をまとめます。

利確した場合→最高のパターン①か、最悪のパターン②

利確しなかった場合→良いパターン④か、やや微妙なパターン③

こう見ると「利確した場合」はハイリスク・ハイリターンで、「利確しなかった場合」はその中間くらいの無難な感じですね。

こういう場合、個人的にはハイリスク・ハイリターンよりは無難な方を選びがちです。

ただ、これは自分がそういう性分であるだけで、現時点で利確しないからと言って「今後株価がまだまだ上昇する」と判断しているわけではありません。

なお、利確せずにホールドを続ければ、いつかは④ではなく微妙な③のパターンになるわけですが、その場合は待機資金で買い増しすれば良いかなと思っています。

(*この辺の判断は「自分がまだ資産形成の初期段階だから」という事情もあります。資産形成後期なら早めの利確もありでしょう)

ちなみに、買い増しの際には「実質的な待機預金枠」であるVGSHを売って、資金を調達することも検討しています。

まあ色々と書きましたが、真に最悪なのは「暴落時の狼狽売り」かもしれません。これさえ気をつければ、あとは何とでもなるかなという感じもしますね。

◎補足:リバランスの必要性について

「利確のタイミングを迷う」問題の一つの解決策として「定期的なリバランスを行う」という方法もあります。

(*「リバランス」というのは保有資産の配分を見直すことです)

例えば、元々「株式50:現金50」の割合で資産を保有していた場合、株価が上昇して「株式60:現金40」の割合になったとします。

この時に、上昇している株を一部売却して資産の保有比率を60:40から50:50に戻すことをリバランスと呼びます。

(*逆に、株価が下落して「株式40:現金60」になったりした場合は、保有している現金で安くなっている株を買い増し、資産の保有比率を40:60から50:50に戻します)

なお、上に挙げたのはあくまで一例であり、リバランスのタイミング(年に何回行うか)や保有資産の割合(株式や現金、その他)等はその人次第です。

そして、こうした「リバランスをすることのメリット」は大きく分けて以下の3点です。

事前に決めたリバランスのタイミングや資産保有割合のルール通りに利確や買い増しを行うことになるので、相場が変動しても焦って売買することがなくなる

資産の極端な偏りを防ぎ、バランスの良いポートフォリオを保つことができる

リバランスした方が、しない場合よりリターンが改善する場合もある

一方で、「リバランスのデメリット」もあり、それは大きく分けて以下の2点です。

株を利確することによる税金の支払いが発生すること

売買手数料がかかること

さて、これらのメリットやデメリットを総合すると、個人的にはデメリットの方が大きく感じられるため「リバランスは不要」だと考えています。

この辺りの判断を少し説明すると、まずデメリットに関しては「利確による税金」も「売買手数料」も確実に発生することですよね。

それに対してメリットの方はちょっと確実性や魅力に欠けるように感じます。

特にメリットの3つ目ですが、リバランスしない方がリターンが高い可能性も十分にあるんですよね。

と言うのは、リターンを最大化するためには「最高値で利確し、最安値で買い増す」のが理想のはずです。

ただ、自分がリバランスするタイミング(年1回とか)は相場の最高値や最安値と必ずしも一致はしません。

むしろ、ちょうど一致している方が稀で、「リバランスの利確をした後に株価が上昇する」とか「買い増しの後に株価が下落する」等となるのが普通でしょう。

それは即ち、リバランスをすることで「早過ぎる利確」と「早過ぎる買い増し」を繰り返していることに他なりませんよね。

まあ、「早過ぎる」とは言っても「最高値で利確し、最安値で買い増す」というのはあくまで理想的な売買ができた場合なので、比較対象としては強すぎる気もします。

なので、「リバランスが有効か否か」を考える上での現実的な比較対象としては「リバランスせずにひたすら買い増し続ける場合(僕が実践しているように)」等になるでしょう。

この時、過去のデータでバックテストをすれば「過去10年のデータでは1年毎にリバランスした方が、しなかった方より10%リターンが改善した」みたいなデータは探せば見つかるはずです。

ただ、あくまでバックテストは「過去がそうだった」というだけで、「将来もそうなる」という保証ではありませんからね。

(*勿論、過去データを調べることで将来の傾向をある程度つかむ役には立つと思いますが)

今後もリバランスした方がリターンを改善させる上で有利であるとも不利であるとも、現時点では誰にもわからないのです。

(*リバランスのルールを事前に決めれば、あとはルール通りに機械的に売買すれば良くなるので、心理的な安定は得られるかと思います。それでリターンが改善するかは別問題ですが)

それに対して「利確による税金」や「売買手数料」はリバランスすれば確実に発生してしまうんですよね。

これらの「不確実なメリット」と「確実なデメリット」を考えると、個人的には「リバランスはしなくて良いのでは」と現時点では判断しています。

まあ、そうすると「利確のタイミングを迷う」問題は解決しないのですが、仕方ありませんね…

◎株式以外の資産(債権、金等)への投資について

現在僕のポートフォリオは大半が株式に偏っていますが、本来は株式以外の資産(債権、金等)へもバランス良く振り分けるのが王道だと思います。

そういう王道から外れて株式に集中投資している理由としては「歴史的に見て他の資産よりも株式の方が長期的には高リターンを期待できる」とされているからです。

勿論、株価の変動は債権等よりも激しいことが多いので、株価が暴落すると資産評価額が一気に半減したりすることも有り得ます。

ただ、自分はまだ資産形成の初期段階で資産もそう多くないので、株式に偏ったポートフォリオでも良いかなと思っています。

仮に株価が暴落しても資産額が少ない今なら、給与収入等から買い増ししたりすることによって挽回することも十分できますからね。

(*一方で、資産が増えた状態だと給与収入等で同じ金額を買い増しても、資産が少ない状態の時よりも買い増しのインパクトが相対的に小さく、挽回が難しいはずです)

もう少し資産形成が進んだ段階になれば、株式以外の資産も混ぜる等して資産全体の値動きをマイルドにした方が良いかもしれません。

なお、今は債権も金も高値であることも積極的に買いにくい理由の1つですね…

世界的な金融緩和が終わる等して債権や金等の価格が下がったら、ポートフォリオに加えることも検討してみますかね。

◎不動産投資は行わない予定

さて、株式以外の資産として不動産もありますが、個人的には不動産への投資をする予定はありません。

その大きな理由は「不動産投資は一種の事業であり、本業の片手間でできるようなものではない」と考えているからですね。

(*医師に不動産投資をお勧めしない理由【他人の失敗から学ぶ】のページも参考にしてください)

また、僕個人は数年前にマイホームを購入しているというのも、更なる不動産投資をしない理由の1つです。

マイホームも国内不動産への投資の一環であり、さらに他の不動産投資も行うと、ポートフォリオが国内不動産に大きく偏ってしまいますからね。

(*マイホーム購入に興味のある方は医師がマイホームを購入した感想-メリットとデメリットのページもご参照ください)

なお、REITへの投資なら少額(一口数万円程度)からできますし、現物の不動産に投資するよりはREITの方がお勧めですね。

◎おまけ:仮想通貨(暗号資産)への投資について

仮想通貨(暗号資産)に関してはビットコイン(BTC)やイーサリアム(ETH)等をごく少額保有してはいますが、将来の価格上昇に関しては正直懐疑的です。

と言うのは、どうしても「国家による規制」という疑念が拭えないからですね…

例えば時価総額第4位(記事作成時)のXRP(リップル)は、2020年12月の米証券取引委員会(SEC)による訴追を発端に、大手海外取引所での取り扱いが次々停止されています。

時価総額がそれなりにあるリップルでも急に取り扱い停止になったりするのを見ると、「ビットコインもその内規制されたりするのでは…」と思ってしまうんですよね。

一方で、「ビットコインは金に代わるデジタルゴールドとなる」「ビットコイン価格は将来5000万円になる」みたいな予想もありますが…どうなるんでしょうかね?

<参考:仮想通貨ビットコイン、「今後5年間で50万ドルまで上昇する」 | アナリストらが超強気予想>

(*2021年1月時点のビットコイン価格は約400万円と、確かに年初から上昇してはいますが…)

ただ、いつか金融緩和が終われば真っ先に資金が引き上げられて暴落するのはビットコイン等の仮想通貨であるような気もします。

(*金融緩和でお金が溢れているからこそ、市場規模で言えば末端に過ぎないような仮想通貨市場にもお金が流入している側面もあると思うので)

「投資は余剰資金で」と言われますが、仮想通貨に関しては「本当に0になっても構わない」くらいの金額までにしておくのが無難だと思います。

「投資」というよりは「宝くじ」くらいの位置づけで考えておくと良いかもしれませんね。

◎おわりに

50歳までに不労所得生活(税引き後で約300万円/年の配当金受取り)達成を目指す医師の投資方針や運用成績等について紹介しました。

今後も運用成績等については定期的にブログにまとめていく予定なので、どうぞご覧ください。

なお、資産形成のためには投資だけでなく「本業での収入アップ」や「支出を減らすこと(節約)」も非常に大事です。

この辺りのことは医師にお勧めの資産形成の方法まとめのページも参考にどうぞ!

また、現役医師にとって資産運用と同様に重要なのが「働けなくなるリスク(病気、怪我等)への対処法」です。

こちらについては「民間医局」登録を全ての現役医師にお勧めする3つの理由のページで解説していますので、併せて参考にしてくださいね。